11月3日,上海青年企业家协会组员走访AMT(企源科(kē)技:833132),并与AMT专家就“股权激励”课题进行专题交流研讨。上海青年企业家协会遵循“帮助会员、成就会员”的宗旨,在这个平台上大家都能(néng)够有(yǒu)所得、有(yǒu)所获,一起成長(cháng)。

AMT共同创始人王玉荣女士在學(xué)习交流前先向大家介绍了AMT集团的发展历程及取得的成就,并介绍AMT股权激励研究中心概况。

AMT股权激励研究中心主任董德增基于AMT多(duō)年来的研究实践及成果,為(wèi)大家分(fēn)享了《股权激励之“道、法、术”》,主要从股权激励的理(lǐ)念、方法、工具三个方面进行讲解,并结合案例进行具體(tǐ)分(fēn)析阐述。

首先,董德增先生从问题引入大家对股权激励的思考,并对相关概念和核心思想进行深入解释。

1. 创业型企业是否需要做股权激励?

2. 成長(cháng)型企业如何做股权激励?

3. 赢利企业和亏损企业如何做股权激励?

4. 上市公司和非上市公司如何来做股权激励?

5. 國(guó)有(yǒu)企业又(yòu)如何来做股权激励

……

股权激励要从广义和狭义上来區(qū)分(fēn)。狭义的股权激励,主要基于两权分(fēn)离理(lǐ)念和双因素理(lǐ)论而对经营者和员工实施的股权激励,指的是通过智力资本化推动企业快速成長(cháng),从而获得双赢增值回报。随着互联网经济形态的变化,经济发展的融合性促进了广义股权激励的运用(yòng)。作為(wèi)互联网时代的一种新(xīn)模式,广义的股权激励指的是通过股权纽带整合企业外部的各种资源,建立广泛的利益共同體(tǐ),通过搭平台、塑模式、创价值、强运营、加速企业发展。

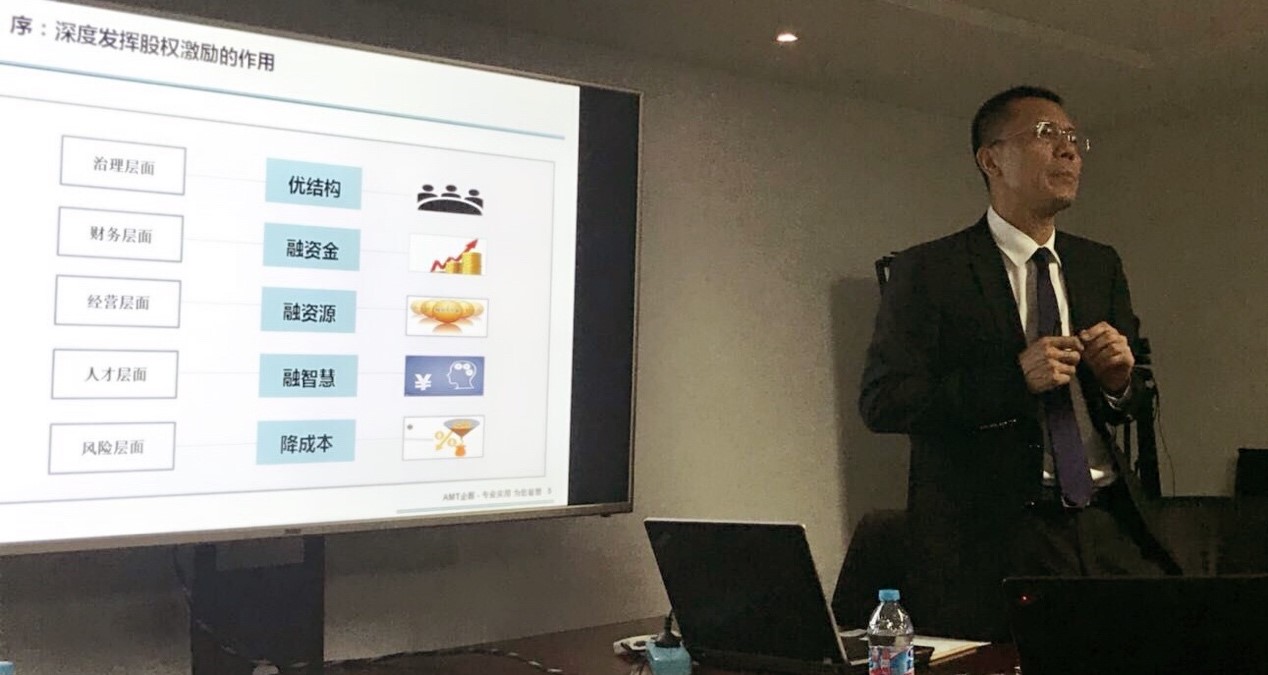

结合狭义和广义两个方面,股权激励的作用(yòng)主要體(tǐ)现在五个层面:

治理(lǐ)层面——优机构;

财務(wù)层面——融资金;

经营层面——融资源;

人才层面——融智慧;

风险层面——降成本。

股权激励涉及到公司的多(duō)个方面,往上一步是公司治理(lǐ);往外延伸是与资本、资源的对接;横向去拓展是组织战略、组织结构、人力资源體(tǐ)系、薪酬體(tǐ)系。所以企业实施股权激励是这样一个牵一发而动全身的系统工程,需要综合考虑、系统设计。

股权激励方案的设计要从企业属性、发展阶段、赢利特点、业務(wù)模式、人员特点、管理(lǐ)基础等多(duō)维视角来考虑。

例如:创业企业,需要考虑長(cháng)遠(yuǎn)规划、控制权设计、资源嫁接、人才规划;赢利企业,需要进行产业板块梳理(lǐ)以加速发展;成長(cháng)企业,需要着眼增量分(fēn)享、孵化拓展;亏损企业,需要运用(yòng)平衡风险的连环多(duō)元激励刺激法;國(guó)有(yǒu)企业,需要重点关注政策风险;公众公司,需要合法合规化;非公众公司,需要在原生+衍生模式下使用(yòng)激励的深度融合法。

“道”,即股权激励的理(lǐ)论和理(lǐ)念,是股权激励方案设计的灵魂。股权激励的第一个理(lǐ)论基础是:两权分(fēn)离理(lǐ)论,一种所有(yǒu)制理(lǐ)论。它也是最根本的理(lǐ)论基础,其核心命题是生产资料所有(yǒu)制的各项权能(néng)可(kě)归结為(wèi)所有(yǒu)权和经营权,且两权既可(kě)以统一,也可(kě)以分(fēn)离。当两权分(fēn)离时,会产生信息不对称、权责不对等、目标不一致、道德风险等问题,此时所有(yǒu)者和经营者所追求的目标也不一致,所有(yǒu)者追求企业价值最大化,而经营者追求报酬、职业消费、权力等。第二个理(lǐ)论基础是:双因素理(lǐ)论,即“劳动要素”和“资本要素”共同创造价值,解决好价值创造与价值分(fēn)配的问题是企业发展的核心。

股权激励的理(lǐ)论基础最终要落实到企业家理(lǐ)念当中来,企业家秉持何种理(lǐ)念是股权激励方案设计的归宿,企业家的理(lǐ)念是股权激励方案的灵魂。在不同企业家的理(lǐ)念下,方案设计大相径庭。以企业家理(lǐ)念為(wèi)出发点,AMT提出 “三个共同體(tǐ)”理(lǐ)念,即“事业共同體(tǐ)、利益共同體(tǐ)、命运共同體(tǐ)”。

“法”,即股权激励的模式选择,是股权激励方案设计的核心。董德增先生提出了“孙子兵法”的方法论哲學(xué),即“色不过五,五色之变不可(kě)胜观也;味不过五,五味之变不可(kě)胜尝也;音不过五,五音之变不可(kě)胜听也;战不过奇正,奇正之变不可(kě)胜穷也。”以此阐述股权激励在基本模式下的变化多(duō)端以及灵活运用(yòng)之妙。

虽然股权激励的模式有(yǒu)很(hěn)多(duō)种,但基本模式只有(yǒu)两种:股权、期权,而其他(tā)模式是在这两种模式中衍变出来的。只把握这些模式的本质,才能(néng)灵活运用(yòng),演变设计出量身定制的方案。

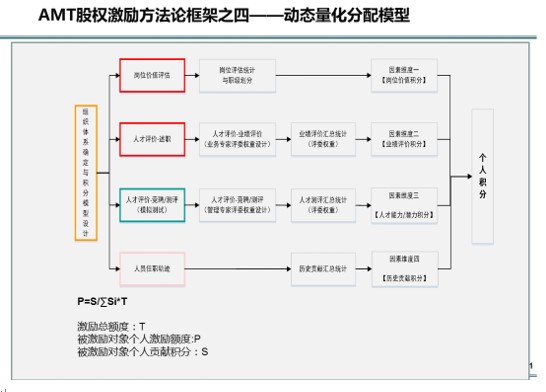

“术”,即股权激励的量化工具,是股权激励方案设计的关键。在确定了明确的理(lǐ)念和适合的模式之后。需要科(kē)學(xué)合理(lǐ)的定量分(fēn)配工具作為(wèi)支撑,保证股权分(fēn)配的公平合理(lǐ)。如何做岗位价值评估、如何进行人才识别,我们称之為(wèi)“动态岗位价值”。比如,不同岗位、工龄、贡献度的员工,企业到底给分(fēn)配多(duō)少股权才合理(lǐ)呢(ne)?要想做好分(fēn)配,就需要通过一套科(kē)學(xué)的體(tǐ)系和方法,以第三方的角色来决定这个股权分(fēn)配的问题到底怎么分(fēn)。只有(yǒu)分(fēn)配得合理(lǐ),才能(néng)“激励”员工,反之则会“激怒”员工。

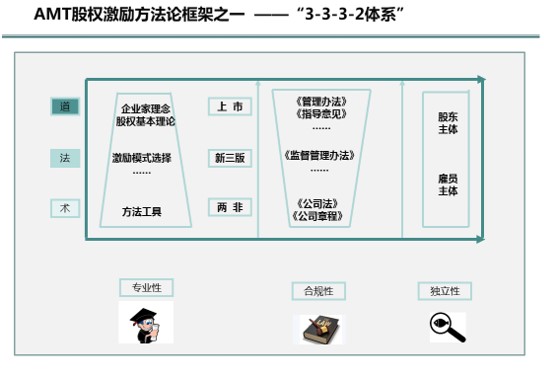

接下来,董德增先生通过模型框架对方法论进行了全面概括。

“3层”——道、法、术;

“3性”——专业性、合规性、独立性;

“3类”——上市公司、新(xīn)三版挂牌公司、两非公司;

“2體(tǐ)”——股东主體(tǐ)与雇员主體(tǐ)。

“专业性”是从“道、法、术”的视角进行分(fēn)析;

“合规性”是从“上市公司、新(xīn)三板公司、两非公司”使用(yòng)不同法律法规的视角来进行判断;

“独立性”是从“股东主體(tǐ)、员工主體(tǐ)”两个维度进行审视,进行客观判断。很(hěn)多(duō)股东往往忽略了员工视角,而做股权激励需要同时考虑股东和员工视角。

那么,三个“3”和一个“2”,你知道是什么了吗?

6F模型是从“企业发展阶段、企业规模、股权结构、盈利情况与现金流、行业特性、激励对象”,六个方面进行分(fēn)析,以决定股权激励模式。

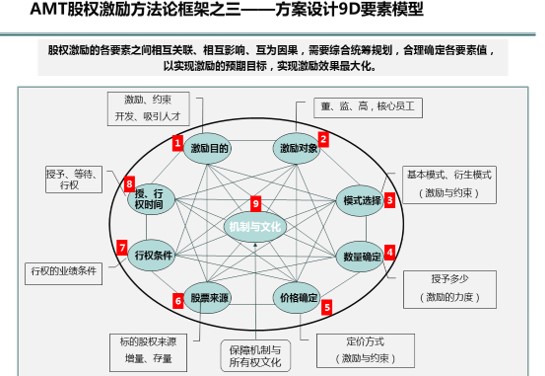

任何一个股权激励方案都离不开九大要素,即“激励目的、激励对象、模式选择、数量确定、价格确定、股票来源、行权条件、授/行权时间”等九个要素。这九大要素之间相互关联、互相影响、互為(wèi)因果的关系,且需要综合统筹规划,合理(lǐ)确定个要素值,以保证股权激励方案的科(kē)學(xué)合理(lǐ)性。

企业到底给每个被激励员工分(fēn)配多(duō)少股权才合理(lǐ)呢(ne)?要想做好分(fēn)配,就需要通过一套科(kē)學(xué)的體(tǐ)系和方法,以第三方的角色来决定这个股权分(fēn)配的问题到底怎么分(fēn)。只有(yǒu)分(fēn)配得合理(lǐ),才能(néng)“激励”员工,而不是“激怒”员工。

最后,通过AMT最佳实践案例分(fēn)析和经典案例解读诠释股权激励之道、法、术的内涵

每个案例都體(tǐ)现着企业家的理(lǐ)念、匹配的模式选择和量化分(fēn)配方法。

比如,深圳某初创互联网企业的股权激励,企业目标是:员工与外部利益相关者共同持股。首先要分(fēn)析这家企业的基本特征:公司处于创业阶段,管理(lǐ)、技术人才不足;作為(wèi)互联网企业,突出的轻资产特点;公司尚未盈利,现金流比较紧张,成長(cháng)预期较好。于是,针对这些基本特征,规划了股权激励的核心思路:長(cháng)遠(yuǎn)规划,分(fēn)类、分(fēn)期实施;修章程、强治理(lǐ)、建规范;融人才、融资金、融资源;业绩换股权,现金少支付;平台组织塑造+价值链激励。在做股权规划时,针对不同的激励对象,采取不同的激励方式。那么,如何进行長(cháng)遠(yuǎn)规划呢(ne)?主要从章程、制度两个方面着眼。

又(yòu)如,北京某新(xīn)三板挂牌科(kē)技集团股权激励,其股权激励模式是限制性股票、约束条件宽松、激励重点是研发板块等特点,根据这些特点,以及董事長(cháng)理(lǐ)念,最终实施“普惠制”,本着有(yǒu)利润就有(yǒu)奖金,有(yǒu)增長(cháng)就有(yǒu)股权的原则,在集团、子公司两个层面实施股权激励,建立孵化平台机制。

作為(wèi)國(guó)内的经典案例,华為(wèi)的股权激励又(yòu)有(yǒu)什么特点呢(ne)?其股权激励主要实施于华為(wèi)的技术公司,工作满一年的本科(kē)生是持股的入门条件,但仍需按岗位确定额度,按年资和业绩授予股份,其股权激励模式主要是虚拟股份,等等。

任正非个人只占公司利润分(fēn)配的1.07%,这體(tǐ)现出任正非什么样的价值分(fēn)配理(lǐ)念呢(ne)?

如果没有(yǒu)高盈利和高分(fēn)红,如果没有(yǒu)第三方的客户审计為(wèi)基础,华為(wèi)的虚拟股权能(néng)够发挥出如此好的效果吗?

作為(wèi)國(guó)外的经典案例,美國(guó)西北航空公司通过广泛的员工持股实现了扭亏為(wèi)盈,挽救企业濒临破产的局面,體(tǐ)现出了股权激励的成本弹性作用(yòng),為(wèi)我们展示了股权激励不為(wèi)常人所知的一个重要方面,值得企业深思和借鉴。

400-881-2881

All Rights Reserved

All Rights Reserved