十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出國(guó)企改革重点是國(guó)企改革、产权改革以及國(guó)企运营。

國(guó)企监管,指完善國(guó)有(yǒu)资产管理(lǐ)體(tǐ)制,以管资本為(wèi)主加强國(guó)有(yǒu)资产监管,改革國(guó)有(yǒu)资本授权经营體(tǐ)制,组建若干國(guó)有(yǒu)资本运营公司,支持有(yǒu)条件的國(guó)有(yǒu)企业改组為(wèi)國(guó)有(yǒu)资本投资公司。产权改革,指积极发展混合所有(yǒu)制经济,允许更多(duō)國(guó)有(yǒu)经济和其他(tā)所有(yǒu)制经济发展成為(wèi)混合所有(yǒu)制经济,允许混合所有(yǒu)制经济实行企业员工持股,形成资本所有(yǒu)者和劳动者利益共同體(tǐ)。國(guó)企运营,指推动國(guó)有(yǒu)企业完善现代企业制度,健全协调运转、有(yǒu)效制衡的公司法人治理(lǐ)结构。建立职业经理(lǐ)人制度,更好发挥企业家作用(yòng)。

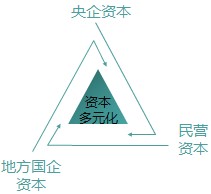

國(guó)企改革主基调从“管资产”到“管资本”。由此,國(guó)有(yǒu)企业的股权多(duō)元化改革拉开序幕,强调提高國(guó)有(yǒu)资本的流动性,实现资本融通、优胜劣汰。根据资本的流动性,分(fēn)為(wèi)由低到高四个层面:

(1)央企中除了关系到國(guó)家安全的行业之外的企业,实现总公司或者二级、三级公司的混合股权多(duō)元化。对于效益好的、产业层级高的企业可(kě)以保留控股权,效益一般的或者属于高度竞争性产业范畴的,可(kě)以让渡控股权。这是资本流动性最低的层面。

(2)对53家重点以上重点央企,除了航天军工、石油石化等外,逐步引进國(guó)有(yǒu)金融企业、地方國(guó)资、优秀民(mín)企、友好國(guó)家外资等,实现股权多(duō)元化。

(3)对航天军工等产业,可(kě)以先实行體(tǐ)制内混合股权多(duō)元化,如吸引國(guó)资银行、中投公司、地方政府等在集团层面入股,既可(kě)以扩大资本实力,又(yòu)可(kě)以借助外力完善治理(lǐ)结构,实现金融资本和产业资本的双赢。

(4)最后一个层面的资本流动性最高,即集团层面的股权逐步混合化,吸引社会资本入股,也可(kě)逐步把股权比例降低到非控股地位,充分(fēn)利用(yòng)股权混合之后的资本嫁接、智力支持和治理(lǐ)结构带来的基因重组溢价,获得改革带来的新(xīn)发展机遇。

图1國(guó)有(yǒu)资本流动

股权多(duō)元化方式包括管理(lǐ)层收購(gòu)(MBO)、资本市场上市、企业整體(tǐ)出售。其中,管理(lǐ)层收購(gòu)(MBO)在中國(guó)是较為(wèi)复杂的一种方式。

(1)管理(lǐ)层收購(gòu)(MBO):指将股票出售给本企业的管理(lǐ)层和雇员。通过收購(gòu)使企业的经营者变成了企业的所有(yǒu)者,管理(lǐ)层收購(gòu)在激励内部人员积极性、降低代理(lǐ)成本、改善企业经营状况等方面起到积极的作用(yòng)。

(2)资本市场上市:指在资本市场上公开上市出售,引入个人或机构投资者,形成多(duō)元化企业股权结构。通过上市,企业实现资金融通、价值发现等多(duō)重功能(néng)。

(3)企业整體(tǐ)出售:指将國(guó)有(yǒu)企业整體(tǐ)出售给私营公司。通过市场化的吸收兼并、资产重组行為(wèi),更加合理(lǐ)地配置资源。

管理(lǐ)层收購(gòu)(MBO)的一般方式包括杠杆收購(gòu)、管理(lǐ)层收購(gòu)。

杠杆收購(gòu)(LBO,即Leverage Buy-Outs),是指收購(gòu)方利用(yòng)大量以目标公司的资产和未来的现金流作為(wèi)抵押的借款来收購(gòu)目标公司。管理(lǐ)层收購(gòu)(MBO,即Management Buy-Outs),又(yòu)称為(wèi)经理(lǐ)层收購(gòu),指目标公司管理(lǐ)层或经理(lǐ)层利用(yòng)自有(yǒu)资金和外部融资購(gòu)买本公司的股份,从而改变公司所有(yǒu)权结构、控制权结构。

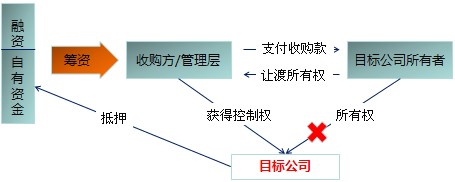

管理(lǐ)层收購(gòu)由杠杆收購(gòu)和管理(lǐ)层合作组成。根据收購(gòu)主體(tǐ)的差异细分(fēn)為(wèi):管理(lǐ)层收購(gòu)(MBO)、管理(lǐ)层&员工收購(gòu)(MEBO)、员工持股计划(ESOP)。管理(lǐ)层收購(gòu)流程如图2所示,在收購(gòu)方/管理(lǐ)层在自有(yǒu)资金和融资的基础上,通过向目标公司所有(yǒu)者支付收購(gòu)款,获得对目标公司的控制权。

图2管理(lǐ)层收購(gòu)流程

MBO在中國(guó)的发展过程曲折,核心问题在于如何规避國(guó)有(yǒu)资产流失风险。在过去二十多(duō)年中,國(guó)有(yǒu)企业MBO的发展分(fēn)為(wèi)探索期、调整期和重塑期。2008年《國(guó)资法》明确了國(guó)有(yǒu)资产可(kě)以向企业管理(lǐ)层转让,但要平等竞买、如实披露。十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出探索混合所有(yǒu)制企业员工持股办法。这都表明國(guó)有(yǒu)企业MBO有(yǒu)望在已完善立法的基础上实现政策放开。

表1MBO发展历程及特点

|

| 探索期 | 调整期 | 重塑期 |

| 时间 | 1990-2003 | 2003-2008 | 2008-至今 |

| 发展背景 | ◆90年代:國(guó)有(yǒu)企业掀起股改热,MBO随之兴起。 ◆1999年,四通集团MBO引起广泛关注 ◆2000年,美的集团成為(wèi)首例实现MBO的上市公司。 ◆2001-2002,MBO星火燎原,宇通、方大、春兰、TCL等一批企业开展MBO。 ◆2002年,“郎顾之争”引爆社会关注MBO引起的关于國(guó)有(yǒu)资产被侵吞的批判和國(guó)企改革模式的争论。 | ◆2003年初,财政部在政策面上暂停了MBO。 ◆2004年,國(guó)资委公开表态强调央企、國(guó)有(yǒu)上市公司不宜MBO,并且首次提出地方大型國(guó)企不宜MBO。 ◆2005年,颁布《企业國(guó)有(yǒu)产权向管理(lǐ)层转让暂行规定》,明确了大型企业不得参与MBO,但对中小(xiǎo)國(guó)企发了通行证。 ◆2006年,从政策层面明确了國(guó)有(yǒu)企业股权激励方式,但对绝对控制权做出了规定。 | ◆2008年,《國(guó)资法》明确國(guó)有(yǒu)资产可(kě)以向企业管理(lǐ)层转让,但要平等竞买、如实披露。 ◆十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出探索混合所有(yǒu)制企业员工持股办法。允许混合所有(yǒu)制经济实行企业员工持股,形成资本所有(yǒu)者和劳动者利益共同體(tǐ)。 |

| 阶段特点 | ◆由于规则不健全、立法不完善、监管不到位,各企业MBO的操作缺乏规范,造成了效率与公平的矛盾 | ◆防止國(guó)有(yǒu)资产流失,谨慎处理(lǐ); ◆又(yòu)承认对管理(lǐ)层股权激励的作用(yòng),但关闭大型國(guó)企MBO | ◆國(guó)有(yǒu)企业MBO有(yǒu)望在已完善立法的基础上实现政策放开 |

前MBO时代出现了一系列问题,其中最核心的问题包括:企业管理(lǐ)者自买自卖、自行定价、信息不透明;以國(guó)资作為(wèi)融资担保,将收購(gòu)风险和经营风险转嫁给金融机构和被收購(gòu)企业;管理(lǐ)者收購(gòu)前有(yǒu)意隐瞒利润、提高负债、减少资产,降低收購(gòu)成本;规则不健全、立法不完善、监管不到位、操作不规范。

基于效率和公平的原则,后MBO时代提出一些应对策略。首先,强调规范化。规范出让主體(tǐ)、收購(gòu)条件、收購(gòu)价格制定依据、收購(gòu)程序,规范收購(gòu)主體(tǐ),规范政府行為(wèi)。其次,遵循公开公平原则。产权交易公开,引入竞争机制。从“内部交易”到以进场交易、公开披露、公平竞价為(wèi)核心的公开市场交易机制下。再次,规范收購(gòu)定价原则。最后,规范融资渠道,使管理(lǐ)者的杠杆收購(gòu)融资合法化。

國(guó)有(yǒu)企业MBO在中國(guó)有(yǒu)独特的发展方式,體(tǐ)现在基本条件、收購(gòu)方式、融资方式和常用(yòng)的操作方式等方面。

1)國(guó)有(yǒu)企业MBO的基本条件

國(guó)有(yǒu)企业MBO启动的基本条件:(1)适用(yòng)于高竞争性、高市场化國(guó)资企业。一般高市场竞争行业,更需要通过经营者有(yǒu)效和長(cháng)期的经营,提升效率,建立稳固的竞争优势,需要将公司的長(cháng)期发展绩效与经营者进行捆绑。(2)适用(yòng)于业绩低迷的國(guó)资企业。需要有(yǒu)效激励经营团队与员工,通过分(fēn)享企业发展收益实现内部活力激发。(3)适用(yòng)于股权分(fēn)散,经营层缺乏对企业控制力的企业。通过历次股权变革,使企业股权分(fēn)散,影响经营团队持续、稳定和顺畅的开展运营工作;或在资本市场上面临恶意股权收購(gòu)或竞争性战略并購(gòu)。(4)适用(yòng)于市值被明显低估的企业。企业资产或市值被明显低估,通过管理(lǐ)层持股提振外部投资者对企业信息,盘活公司资产与资本运营。(5)适用(yòng)于产业结构调整的國(guó)资企业。在确保國(guó)资保值前提下,通过MBO实现國(guó)有(yǒu)资产平滑与安全的退出转型。

2)國(guó)有(yǒu)企业MBO的收購(gòu)方式

MBO的收購(gòu)方式包括收購(gòu)资产、收購(gòu)股权、综合证券收購(gòu)。

(1)收購(gòu)资产。收購(gòu)资产是指管理(lǐ)层收購(gòu)目标公司大部分(fēn)或全部的资产,实现对目标公司的所有(yǒu)权控制。收購(gòu)资产的操作方式适用(yòng)于收購(gòu)对象為(wèi)上市公司、大集团分(fēn)离出来的子公司或分(fēn)支机构。

(2)收購(gòu)股权。收購(gòu)股票是指管理(lǐ)层从目标公司的股东那里直接購(gòu)买控股权益或全部股票,分(fēn)為(wèi)一级市场股权并購(gòu)谈判,二级市场股权收購(gòu)、要约收購(gòu),向高管团队的壳公司定向增发股份等三种形式。

(3)综合证券收購(gòu)。综合证券收購(gòu)是指收購(gòu)主體(tǐ)对目标提出收購(gòu)要约时,其出价有(yǒu)现金、股票、公司债券、认股权证、可(kě)转换债券等多(duō)种形式的组合。管理(lǐ)层若在收購(gòu)目标公司时能(néng)够采用(yòng)综合证券收購(gòu)。即可(kě)以避免支付更多(duō)的现金,造成新(xīn)组建公司的财務(wù)状况恶化,又(yòu)可(kě)以防止控股权的转移。

3)國(guó)有(yǒu)企业MBO的融资方式

管理(lǐ)层在MBO中常用(yòng)的融资方式包括:

(1)员工持股计划,通过取得员工持股会控制权获得基于员工持股计划的融资。

(2)银行贷款,多(duō)為(wèi)抵押贷款、股权质押贷款。

(3)企业债券,公开发行企业债券,但需要政府核准。

(4)目标企业支持,包括分(fēn)期付款、还本租赁、买断经营资产、期权计划等一些列政策。

(5)管理(lǐ)层出资,包括个人现金、私人借贷、过桥等。

(6)私募基金,一般為(wèi)管理(lǐ)层联合基金发起成立壳公司,进行联合收購(gòu)。

(7)信托计划,通过向内部员工或利益相关者定向募集信托,定投目标公司进行股权收購(gòu)。

(8)债转股,与目标公司债权人协商(shāng),通过债转股成為(wèi)管理(lǐ)层战略联盟。收購(gòu)完成后回購(gòu)股份,清偿债務(wù)。

4)國(guó)有(yǒu)企业MBO的常用(yòng)操作方式

國(guó)有(yǒu)企业MBO常用(yòng)的操作方式包括五种模式类型,包括管理(lǐ)层个人持股模式、持股公司模式、控制目标公司的控股公司、收購(gòu)目标公司子公司模式(被动MBO)、其他(tā)间接收購(gòu)模式。

(1)管理(lǐ)层个人持股模式:管理(lǐ)层个人或团队直接持股,主要為(wèi)通过内部股权、期权激励计划,通过累计的业绩完成情况获得相应的股权;或在二级市场买入目标公司流通股份。代表企业是TCL。

(2)持股公司模式:管理(lǐ)层通过出资、联合基金等方式发起成立壳公司,并以该公司為(wèi)主體(tǐ)对目标公司股权进行收購(gòu),是目前大多(duō)数MBO案例的基本操作方式。代表企业有(yǒu)美的股份、新(xīn)浪网。

(3)控制目标公司的控股公司:通过自然人或壳公司对目标控制公司有(yǒu)股权关联的母公司进行股权收購(gòu),通过控制母公司对目标公司的表决权实现对目标公司的有(yǒu)效控制。代表企业有(yǒu)江苏吴中。

(4)收購(gòu)目标公司子公司模式(被动MBO):指母公司将下属子公司出售给子公司的管理(lǐ)层,常见于國(guó)有(yǒu)企业产业结构调整时,进行资产剥离处置或转型。以恒源祥為(wèi)代表企业。

(5)其他(tā)间接收購(gòu)模式:包括引入战略投资者及表决权转售、通过信托机构实施管理(lǐ)层收購(gòu)等。代表企业是宇通客車(chē)、恒瑞制药。

MBO对任何一个國(guó)家的市场经济发展都是阶段性的,國(guó)退民(mín)进还是國(guó)进民(mín)退是根据每个國(guó)家的宏观经济情况来决定的。

十年内,MBO為(wèi)中國(guó)第一轮國(guó)企重组和盘活指明了理(lǐ)论上的道路,但缺乏监督与规范的市场环境下,使得MBO成為(wèi)了一把“双刃剑”。但纵观全球國(guó)有(yǒu)资本改革的发展趋势,中國(guó)正在积极推进國(guó)有(yǒu)资本改革多(duō)元化乐观并谨慎的看待MBO的重启。

MBO不会成為(wèi)本轮國(guó)有(yǒu)资本改革的主旋律,但无疑是最受人瞩目又(yòu)最最敏感的话题,但终究有(yǒu)更多(duō)國(guó)有(yǒu)企业逐渐会通过MBO实现更加長(cháng)足的

400-881-2881

All Rights Reserved

All Rights Reserved